Vous souhaitez comprendre l’impôt sur le revenu ? Alors soyez les bienvenus ! Votre assistant juridique augmenté QIIRO vous explique tout ce qu'il y a à savoir sur cet impôt. Alors, pour être incollable sur le sujet, laissez-vous guider par les développements qui vont suivre.

L’impôt est dû chaque année à raison des bénéfices ou revenus que le contribuable réalise ou dont il dispose au cours de la même année.

Ainsi, sont soumis à cet impôt les revenus dont le contribuable a eu la disposition au cours de l’année précédant la déclaration. L’impôt porte sur le revenu global net annuel dont dispose chaque foyer fiscal.

Les sources de revenu sont classées en plusieurs catégories et chaque catégorie possède des règles propres. Les revenus nets de ces différentes catégories vont permettre de fixer le revenu brut global annuel. Sur la base de ce revenu brut global annuel vont ensuite être déduites les charges du revenu global afin de déterminer le revenu global net annuel. Pour finir, le revenu net global imposable est obtenu en déduisant du revenu net global certains abattements s'il y a lieu.

8 catégories de revenus sont imposables et sont soumises à l'impôt sur le revenu. Ces 8 catégories sont classées en 3 grandes catégories :

→ la rémunération issue du travail qui contient les traitements, les salaires, les indemnités, les émoluments, les pensions et les rentes viagères ;

→ la rémunération du capital investi qui contient :

→ la rémunération mixte, c'est-à-dire issue à la fois d'un travail et d'un capital engagé, qui contient :

Le montant du salaire à prendre en compte pour l'impôt sur le revenu est le suivant :

Salaire brut – Cotisations sociales + CSG non déductible + CRDS = Revenus imposables

Par ailleurs, sont également imposables les avantages en nature, les indemnités, les allocations-chômage et les primes. Les allocations pour frais d'emploi, c'est-à-dire les remboursements de frais de l'employeur au salarié de façon forfaitaire, font l'objet d'un traitement fiscal spécifique.

En effet, plusieurs options sont possibles afin de déterminer le salaire net imposable :

Dans le cadre de l'option des frais réels, les frais kilométriques peuvent également être déduits sous certaines conditions. En effet, lorsque la distance entre le domicile et le lieu de travail excède 40 kilomètres, les 40 premiers kilomètres peuvent être déduits pour frais de transport. Cependant, si la distance n'excède pas les 40 kilomètres, aucune déduction n'est possible, l'éloignement ayant alors un caractère normal. Par ailleurs, afin de bénéficier de cette déduction, le salarié est dans l'obligation de justifier de circonstances particulières liées à l'emploi. Ces circonstances particulières peuvent par exemple être l'exercice d'une activité professionnelle par le conjoint ou le concubin se trouvant à proximité du domicile conjugal, ou la difficulté à trouver un emploi à proximité du domicile du salarié. Ce dernier est dans l'obligation de justifier qu'il a accompli toutes les diligences nécessaires pour se rapprocher de son lieu de travail dans un délai de 2 ans.

L'évaluation de ces frais de transport peut se faire par la conservation de toutes les factures, notamment les factures de carburant, d'entretien, de réparation, d'assurance, de parking, etc. Le montant de la dépréciation du véhicule est également prise en compte : pour la première année, il s'agit de la différence entre le prix d'acquisition et la valeur sur le marché de l'occasion au 31 décembre, et pour les années suivantes, il s'agit de la différence de la valeur sur le marché de l'occasion entre le 1er janvier et le 31 décembre. Les intérêts sont également déductibles dans la situation où l'acquisition du véhicule a été financée par un emprunt.

Par ailleurs, il est également possible de déduire une partie des frais de repas, les frais de formation professionnelle, les frais d'invitation au restaurant uniquement s'ils sont justifiés par l'activité exercée, les frais vestimentaires dans le cas des tenues spéciales non remboursées par l'employeur, les cotisations syndicales, les frais de procédure judiciaire devant les procédure judiciaire devant les prud’hommes, etc.

Précisions : les revenus perçus par un apprenti ou un stagiaire sont exonérés d'impôt sur le revenu à hauteur de 18 255 euros en 2019 sur une année civile. La fraction qui dépasse ce montant est imposable. Les salaires des étudiants sont exonérés d'impôt sur le revenu dans la limite de 4 564 euros au titre des revenus perçus en 2019 et à condition que l'étudiant ait moins de 26 ans au 1 janvier 2019.

Dès lors qu'un contribuable met en location un appartement ou une maison, non meublés ou vides, dont il est propriétaire, il est imposable dans la catégorie des revenus fonciers. Sont également concernés les propriétaires de parts d'une société civile immobilière et des propriétés non bâties. La déclaration des revenus fonciers doit être effectuée par le biais du formulaire n°2044.

Deux modes d'imposition sont prévues pour cette catégorie :

Les revenus tirés des placements financiers du contribuable sont imposables dans la catégorie des revenus de capitaux mobiliers. Sont des placements financiers les dividendes, les revenus d'un contrat d'assurance-vie, les intérêts d'obligations, les comptes courants d'associés etc. Ces revenus peuvent provenir de placements à revenus fixes ou bien variables.

Concernant les modalités d'imposition de ces revenus, ces derniers sont soumis, sauf exceptions, au prélèvement forfaitaire unique de 12,8 % (7,5 % pour certains produits d'assurance-vie). Cependant, le contribuable a la possibilité d'opter pour l'imposition au barème progressif de l'ensemble de ses revenus de capitaux mobiliers.

Quel que soit le mode d'imposition, depuis le 1 janvier 2018, des prélèvements sociaux sont prélevés à la source à hauteur de 17,2% du montant brut perçu par le contribuable.

Le prélèvement forfaitaire obligatoire de 12,8 % est acquitté au moment du versement des revenus de placements financiers par l'établissement bancaire, qui va se charger de prélever l'impôt pour le reverser à l'administration fiscale.

Concernant les dividendes, un abattement de 40% s'applique uniquement si ces dividendes sont soumis au barème progressif. De plus, les frais et charges sont déductibles, les déficits des revenus de capitaux mobiliers des années antérieures s'imputent et une fraction de la CSG est déductible du revenu global.

Dès lors que le contribuable réalise un gain en vendant une valeur mobilière, il est dans l'obligation de payer un impôt sur cette plus-value. Ainsi, la différence entre le prix de cession et le prix d'acquisition est imposable.

Les plus-values sur valeurs mobilières et droits sociaux sont soumises au prélèvement forfaitaire unique de 30 % (12,8 % d'impôt sur le revenu et 17,2 % au titre des prélèvements sociaux). Le contribuable peut cependant opter pour le barème progressif. Quel que soit le mode d'imposition appliqué, les prélèvements sociaux de 17,2 % sont prélevés.

Les moins-values sont imputables sur les plus-values réalisées au cours de la même année ou des 10 années suivantes.

Par ailleurs, certaines opérations de cession de titres ne sont pas imposables (par exemple, PEA ou épargne salariale).

S'agissant des plus-values immobilières, elles sont issues du patrimoine immobilier du contribuable et résultent de la vente d'appartements, de maisons ou de terrains. Elles sont imposables. Cependant, s'il s'agit de la résidence principale du contribuable, elle est alors exonérée d'impôt. Une exonération est également prévue dans la situation où le montant de la vente est inférieur à 15 000 euros et dans la situation d'une détention du bien immobilier pendant une durée au moins égale à 30 ans.

Le montant de l'impôt est directement calculé par le notaire et versé à l'administration. Il n'est donc pas nécessaire de déclarer ces plus-values.

Sont compris dans la catégorie des bénéfices industriels et commerciaux, les bénéfices des activités commerciales, industrielles ou artisanales, ainsi que les revenus perçus de locations meublées.

Il existe 3 régimes applicables dépendant du type d'activité et du chiffre d'affaires réalisé :

Les bénéfices non commerciaux concernent en grande partie les professions libérales telles que les avocats, les médecins, les experts-comptables, etc. Cette catégorie d'impôt s'applique aux personnes qui exercent une activité professionnelle non commerciale à titre individuel ou en tant qu'associé.

Il existe 2 régimes d'imposition :

Les bénéfices agricoles concernent les rémunérations perçues dans le cadre d'une activité agricole (l'élevage, la production forestière, etc).

Il existe plusieurs régimes d'imposition dépendant des recettes annuelles moyennes réalisées des 3 dernières années et des options choisies par l'exploitant :

Sont concernés par cette catégorie :

Leurs rémunérations sont imposables après déduction des cotisations et primes, selon les règles prévues en matière de traitements et salaires. En effet, le mode de calcul est identique à celui des traitements et salaires.

L’impôt est dû chaque année à raison des bénéfices ou revenus que le contribuable réalise ou dont il dispose au cours de la même année.

Ainsi, sont soumis à cet impôt les revenus dont le contribuable a eu la disposition au cours de l’année précédant la déclaration. L’impôt porte sur le revenu global net annuel dont dispose chaque foyer fiscal.

Les sources de revenu sont classées en plusieurs catégories et chaque catégorie possède des règles propres. Les revenus nets de ces différentes catégories vont permettre de fixer le revenu brut global annuel. Sur la base de ce revenu brut global annuel vont ensuite être déduites les charges du revenu global afin de déterminer le revenu global net annuel. Pour finir, le revenu net global imposable est obtenu en déduisant du revenu net global certains abattements s'il y a lieu.

8 catégories de revenus sont imposables et sont soumises à l'impôt sur le revenu. Ces 8 catégories sont classées en 3 grandes catégories :

→ la rémunération issue du travail qui contient les traitements, les salaires, les indemnités, les émoluments, les pensions et les rentes viagères ;

→ la rémunération du capital investi qui contient :

→ la rémunération mixte, c'est-à-dire issue à la fois d'un travail et d'un capital engagé, qui contient :

Le montant du salaire à prendre en compte pour l'impôt sur le revenu est le suivant :

Salaire brut – Cotisations sociales + CSG non déductible + CRDS = Revenus imposables

Par ailleurs, sont également imposables les avantages en nature, les indemnités, les allocations-chômage et les primes. Les allocations pour frais d'emploi, c'est-à-dire les remboursements de frais de l'employeur au salarié de façon forfaitaire, font l'objet d'un traitement fiscal spécifique.

En effet, plusieurs options sont possibles afin de déterminer le salaire net imposable :

Dans le cadre de l'option des frais réels, les frais kilométriques peuvent également être déduits sous certaines conditions. En effet, lorsque la distance entre le domicile et le lieu de travail excède 40 kilomètres, les 40 premiers kilomètres peuvent être déduits pour frais de transport. Cependant, si la distance n'excède pas les 40 kilomètres, aucune déduction n'est possible, l'éloignement ayant alors un caractère normal. Par ailleurs, afin de bénéficier de cette déduction, le salarié est dans l'obligation de justifier de circonstances particulières liées à l'emploi. Ces circonstances particulières peuvent par exemple être l'exercice d'une activité professionnelle par le conjoint ou le concubin se trouvant à proximité du domicile conjugal, ou la difficulté à trouver un emploi à proximité du domicile du salarié. Ce dernier est dans l'obligation de justifier qu'il a accompli toutes les diligences nécessaires pour se rapprocher de son lieu de travail dans un délai de 2 ans.

L'évaluation de ces frais de transport peut se faire par la conservation de toutes les factures, notamment les factures de carburant, d'entretien, de réparation, d'assurance, de parking, etc. Le montant de la dépréciation du véhicule est également prise en compte : pour la première année, il s'agit de la différence entre le prix d'acquisition et la valeur sur le marché de l'occasion au 31 décembre, et pour les années suivantes, il s'agit de la différence de la valeur sur le marché de l'occasion entre le 1er janvier et le 31 décembre. Les intérêts sont également déductibles dans la situation où l'acquisition du véhicule a été financée par un emprunt.

Par ailleurs, il est également possible de déduire une partie des frais de repas, les frais de formation professionnelle, les frais d'invitation au restaurant uniquement s'ils sont justifiés par l'activité exercée, les frais vestimentaires dans le cas des tenues spéciales non remboursées par l'employeur, les cotisations syndicales, les frais de procédure judiciaire devant les procédure judiciaire devant les prud’hommes, etc.

Précisions : les revenus perçus par un apprenti ou un stagiaire sont exonérés d'impôt sur le revenu à hauteur de 18 255 euros en 2019 sur une année civile. La fraction qui dépasse ce montant est imposable. Les salaires des étudiants sont exonérés d'impôt sur le revenu dans la limite de 4 564 euros au titre des revenus perçus en 2019 et à condition que l'étudiant ait moins de 26 ans au 1 janvier 2019.

Dès lors qu'un contribuable met en location un appartement ou une maison, non meublés ou vides, dont il est propriétaire, il est imposable dans la catégorie des revenus fonciers. Sont également concernés les propriétaires de parts d'une société civile immobilière et des propriétés non bâties. La déclaration des revenus fonciers doit être effectuée par le biais du formulaire n°2044.

Deux modes d'imposition sont prévues pour cette catégorie :

Les revenus tirés des placements financiers du contribuable sont imposables dans la catégorie des revenus de capitaux mobiliers. Sont des placements financiers les dividendes, les revenus d'un contrat d'assurance-vie, les intérêts d'obligations, les comptes courants d'associés etc. Ces revenus peuvent provenir de placements à revenus fixes ou bien variables.

Concernant les modalités d'imposition de ces revenus, ces derniers sont soumis, sauf exceptions, au prélèvement forfaitaire unique de 12,8 % (7,5 % pour certains produits d'assurance-vie). Cependant, le contribuable a la possibilité d'opter pour l'imposition au barème progressif de l'ensemble de ses revenus de capitaux mobiliers.

Quel que soit le mode d'imposition, depuis le 1 janvier 2018, des prélèvements sociaux sont prélevés à la source à hauteur de 17,2% du montant brut perçu par le contribuable.

Le prélèvement forfaitaire obligatoire de 12,8 % est acquitté au moment du versement des revenus de placements financiers par l'établissement bancaire, qui va se charger de prélever l'impôt pour le reverser à l'administration fiscale.

Concernant les dividendes, un abattement de 40% s'applique uniquement si ces dividendes sont soumis au barème progressif. De plus, les frais et charges sont déductibles, les déficits des revenus de capitaux mobiliers des années antérieures s'imputent et une fraction de la CSG est déductible du revenu global.

Dès lors que le contribuable réalise un gain en vendant une valeur mobilière, il est dans l'obligation de payer un impôt sur cette plus-value. Ainsi, la différence entre le prix de cession et le prix d'acquisition est imposable.

Les plus-values sur valeurs mobilières et droits sociaux sont soumises au prélèvement forfaitaire unique de 30 % (12,8 % d'impôt sur le revenu et 17,2 % au titre des prélèvements sociaux). Le contribuable peut cependant opter pour le barème progressif. Quel que soit le mode d'imposition appliqué, les prélèvements sociaux de 17,2 % sont prélevés.

Les moins-values sont imputables sur les plus-values réalisées au cours de la même année ou des 10 années suivantes.

Par ailleurs, certaines opérations de cession de titres ne sont pas imposables (par exemple, PEA ou épargne salariale).

S'agissant des plus-values immobilières, elles sont issues du patrimoine immobilier du contribuable et résultent de la vente d'appartements, de maisons ou de terrains. Elles sont imposables. Cependant, s'il s'agit de la résidence principale du contribuable, elle est alors exonérée d'impôt. Une exonération est également prévue dans la situation où le montant de la vente est inférieur à 15 000 euros et dans la situation d'une détention du bien immobilier pendant une durée au moins égale à 30 ans.

Le montant de l'impôt est directement calculé par le notaire et versé à l'administration. Il n'est donc pas nécessaire de déclarer ces plus-values.

Sont compris dans la catégorie des bénéfices industriels et commerciaux, les bénéfices des activités commerciales, industrielles ou artisanales, ainsi que les revenus perçus de locations meublées.

Il existe 3 régimes applicables dépendant du type d'activité et du chiffre d'affaires réalisé :

Les bénéfices non commerciaux concernent en grande partie les professions libérales telles que les avocats, les médecins, les experts-comptables, etc. Cette catégorie d'impôt s'applique aux personnes qui exercent une activité professionnelle non commerciale à titre individuel ou en tant qu'associé.

Il existe 2 régimes d'imposition :

Les bénéfices agricoles concernent les rémunérations perçues dans le cadre d'une activité agricole (l'élevage, la production forestière, etc).

Il existe plusieurs régimes d'imposition dépendant des recettes annuelles moyennes réalisées des 3 dernières années et des options choisies par l'exploitant :

Sont concernés par cette catégorie :

Leurs rémunérations sont imposables après déduction des cotisations et primes, selon les règles prévues en matière de traitements et salaires. En effet, le mode de calcul est identique à celui des traitements et salaires.

Le Code général des impôts précise que « chaque contribuable est imposable à l’impôt sur le revenu, tant en raison de ses bénéfices et revenus personnels que de ceux de ses enfants et des personnes considérées comme étant à sa charge ».

Par conséquent, l’impôt sur le revenu est établi sur l’ensemble du foyer fiscal. Le foyer fiscal est constitué du contribuable et également des personnes à sa charge et celles vivant sous son toit. L'impôt sur le revenu est calculé sur la base de l'ensemble des revenus des membres de ce foyer fiscal. Il prend en compte plusieurs critères tels que la situation de famille, les charges, les situations personnelles.

Si le contribuable est célibataire, il fait qu'une seule déclaration à son nom. Concernant la situation d'un couple, un couple marié fait l'objet d'une imposition commune, et indépendamment du régime matrimonial. Un couple pacsé fait également l'objet d'une imposition commune dès l'enregistrement de pacte. En effet, leur situation est similaire à celle d'un couple marié. Cependant, en cas de concubinage, il y aura une imposition distincte et les déclarations d'impôt seront effectuées séparément. Les enfants peuvent alors être comptés à la charge de l’un des concubins.

Par ailleurs, la loi prévoit la possibilité pour un couple marié ou pacsé d'être imposé séparément dans certaines situations :

En cas de séparation, de divorce ou de rupture du PACS, ils doivent donc déposer une déclaration séparée pour toute l'année concernée.

En cas de décès, une déclaration doit être déposée dans les délais normaux par les héritiers. Dans la situation où le défunt était marié ou pacsé, la situation de famille est appréciée au 1er janvier de l'année concernée. Ainsi, il continue d'être considéré comme marié ou pacsé. Il bénéficie alors du quotient familial avantageux.

Le Code général des impôts distingue les personnes à charge de droit et les personnes à charge par voie de rattachement :

Pour déterminer la composition du foyer fiscal, il faut se placer au 1er janvier de l'année d'imposition, sauf dans la situation où il y a une augmentation des charges de famille en cours d'année. De plus, il peut exister plusieurs foyers fiscaux dans une même famille.

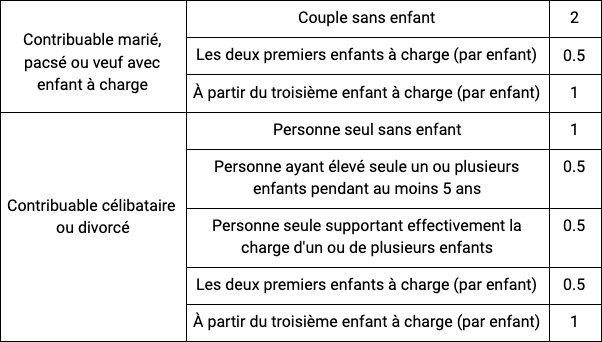

La composition du foyer fiscal va permettre de déterminer le nombre de parts.

Dans la situation des parents séparés et donc imposés séparément qui se partagent de façon égale la charge de leurs enfants mineurs peuvent bénéficier chacun pour moitié du quotient familial résultant de cette charge.

Le quotient familial permet l'atténuation de l'imposition du foyer fiscal. En effet, il consiste à diviser le revenu net imposable du foyer fiscal par le nombre de parts dépendant de la situation familiale du contribuable.

Dans un premier temps, afin de déterminer le montant de l'impôt sur le revenu, il est nécessaire de déterminer le revenu net de chaque catégorie de revenu. Chaque catégorie de revenu fait l'objet d'une déclaration pour son montant net par le contribuable. Si ce dernier perçoit plusieurs revenus de catégories différentes, tous les montants nets sont additionnés. Des abattements sont appliqués sur ces revenus catégoriels, tels que les frais professionnels. Ces revenus nets vont permettre de fixer le revenu brut global annuel.

Dans un second temps, sera appliqué sur le revenu brut global annuel des charges déductibles venant réduire la base imposable. Ces charges sont nombreuses. Les déductions peuvent résulter du versement d'une pension alimentaire aux ascendants et aux descendants par le contribuable, ou bien les frais d'hébergement d'une personne âgée par exemple. Elles peuvent également résulter d'un déficit foncier. En effet, il est possible d'avoir plus de dépenses que de recettes dans une catégorie de revenu et ce déficit est alors imputable dans certains cas.

Ces charges doivent être déclarées, justifiées et payées au cours de l'année de l'imposition afin d'être déductibles. Le revenu obtenu est alors le revenu net global imposable.

Le revenu net imposable peut être déterminé après application des abattements spéciaux sur le revenu net global. Ces abattements spéciaux, comme son nom l'indique, ne sont applicables qu'à certaines personnes, telles que les personnes âgées ou invalides. Il est possible d'en bénéficier dans la situation où le contribuable rattache à son foyer fiscal son enfant marié ou chargé de famille.

Ensuite, afin de déterminer l'impôt brut, il est tenu compte de la situation familiale du contribuable et des personnes à sa charge. Une fois le nombre de parts déterminé, le quotient familial va être calculé :

Quotient familial = revenu net global imposable / nombre de parts fiscales du foyer

Le quotient familial va permettre de calculer l'impôt brut. Afin de le calculer, l'administration fiscale applique un mécanisme de plafonnement des effets du quotient familial. Le gain en impôt par enfant est limité à un certain montant. Ce montant change à chaque loi de finance. Une fois le plafonnement appliqué, le montant de l'impôt brut est calculé.

Le barème progressif applicable aux revenus de l'année concernée est ensuite appliqué au quotient familial obtenu. Il comporte plusieurs tranches. En effet, le taux d'imposition à appliquer varie en fonction de la tranche correspondante.

L'impôt brut est ensuite multiplié par le nombre de parts du foyer fiscal.

Par exemple, un couple marié sans enfants (le nombre de parts du foyer fiscal est de 2) a un revenu net imposable de 80 000 euros.

80 000 / 2 = 40 000 € (de quotient familial)

10 084 x 0 % = 0 €

(25 710 - 10 085) x 11 % = 15 625 x 11 % = 1 718.75 €

(40 000 - 25 711) x 30 % = 14 289 x 30 % = 4 286.70 €

0 + 1 718.75 + 4 286.70 = 6 005.45 € (impôt brut de chaque membre du foyer fiscal)

6 005.45 x 2 = 12 010.90 € d’impôt à payer par le couple

Pour terminer, le montant net de l'impôt à payer est obtenu après déduction des crédits et réductions d’impôts s’il y a lieu, tels qu'une réduction pour dons aux organismes d'intérêt général.

Toute personne imposable est tenue de souscrire et de faire parvenir à l’administration une déclaration détaillée de ses revenus et bénéfices et de ses charges de famille.

Deux modèles de déclaration sont mis à la disposition des contribuables : la déclaration 2042N réservée aux salariés, retraités, aux titulaires de valeurs mobilières et de revenus nets fonciers et la déclaration complémentaire 2042C réservée aux titulaires de revenus professionnels non salariés (c'est-à-dire les bénéfices industriels et commerciaux, les bénéfices non commerciaux et les bénéfices agricoles).

Par ailleurs, il existe une déclaration simplifiée pour les foyers fiscaux qui ne déclarent que des salaires et des pensions de retraite : la déclaration 2042S.

Une dématérialisation de la déclaration des revenus est prévue pour les contribuables dont la résidence principale est équipée d'un accès à Internet. Leur déclaration doit être effectuée en ligne. Des pénalités (0,2% par mois) et une majoration de 10% sont appliquées en cas de retard ou de défaut de production de déclaration. Si nécessaire, des modifications doivent être effectuées.

Si le contribuable déclare pour la première fois ses revenus, il a la possibilité de télécharger sa déclaration sur le site www.impots.gouv.fr ou de retirer, le cas échéant, sa déclaration papier auprès d’un centre des impôts ou d’une mairie.

Les contribuables n’ont plus l’obligation de joindre à leur déclaration papier ou électronique les pièces justificatives pour bénéficier des charges déductibles, des réductions d’impôt ou des crédits d’impôt. La liste des frais réels doit être transmise.

Depuis le 1er janvier 2020, les contribuables ne sont pas dans l'obligation d'effectuer une déclaration si aucun complément ou rectification n'est apporté à la déclaration préremplie.