👉 Les avantages en nature correspondent à des biens ou des services fournis aux salariés de l’entreprise à titre gratuit ou moyennant une faible participation, inférieure à la valeur réelle du bien ou du service. L’avantage en nature est donc considéré comme un élément de rémunération, l’avantage est dès lors soumis à cotisations.

ℹ️ Autant de questions auxquelles nous allons vous répondre !

Les prestations fournies gratuitement par l'employeur aux salariés constituent des avantages en nature lorsqu'ils sont utilisés pour un usage privé. Ils constituent ainsi des éléments de salaire qui s'ajoutent donc à la rémunération en espèces. 💰

Les avantages en nature sont soumis à cotisation. Ils doivent donc être différenciés des biens fournis au salarié pour les besoins de l'activité professionnelle et dans le cadre de son activité, qui correspondent à des frais professionnels.

🔎 Cet avantage en nature doit être indiqué sur le bulletin de paie. Il sera indiqué au niveau du salaire brut pour être soumis à cotisations. Après détermination du salaire net imposable, il sera déduit du salaire net à verser au salarié. Les avantages en nature sont pris en compte pour vérifier que le salaire minimum est atteint.

Les avantages en nature sont retenus dans la base des cotisations sociales d'après leur valeur réelle. Cela correspond donc à la valeur de l'économie réalisée par le bénéficiaire.

Certains avantages en nature peuvent faire l'objet d'évaluation forfaitaire, comme :

🥗 L'alimentation

🏡 Le logement

🚗 Les véhicules

📱Les outils de nouvelles technologies de l’information et de la communication (NTIC) comme téléphone mobile, micro-ordinateur, accès interne…

Les montants forfaitaires sont fixés par l'URSSAF. Ils constituent une évaluation minimale. L'avantage estimé peut être inférieur à l'évaluation forfaitaire. Selon l’Urssaf, dans ce cas, le montant retenu de l’avantage sera l’évaluation forfaitaire. 🙍♂️

Le montant de l'avantage peut également être supérieur à l’évaluation forfaitaire, notamment si la Convention collective ou le contrat de travail le prévoit. Dans cette hypothèse, le montant retenu sera celui du contrat de travail ou de la convention collective.

Si pour bénéficier de l’avantage le salarié fait l’objet d’une retenue sur salaire ou participe financièrement à l'acquisition de son avantage, le montant de l’avantage est réduit du montant de participation. 💁♂️

L’évaluation forfaitaire concerne les travailleurs salariés et assimilés. Mais pas seulement ! Sont également concernés par ce mode d’évaluation :

Bon à savoir : ⚠️ Pour les dirigeants et mandataires sociaux, l’avantage en nature logement est évalué selon la valeur réelle du bien, à moins de justifier de la régularité du cumul d’un contrat de travail et d’un mandat social.

La prise en charge par l'employeur du repas des salariés en dehors de la situation de déplacement professionnel est constitutive d'un avantage en nature.

Cet avantage en nature nourriture est évalué par l'URSSAF à 5,00 € pour un repas, à compter des périodes d’emploi postérieures au 1er janvier 2022.

Pour les salariés des hôtels 🏨 cafés ☕ restaurants 👨🍳 et assimilés 🍽️, la valeur de l’avantage en nature nourriture est évaluée à un minimum garanti à 3,86 € pour un repas, à compter des périodes d’emploi postérieures au 1er mai 2022.

Bon à savoir : À compter des périodes postérieures au 1er janvier 2020, les mandataires sociaux et les dirigeants de sociétés peuvent également bénéficier de l’évaluation forfaitaire de l’avantage en nature nourriture applicable à leurs salariés.

L'utilisation privée d'un véhicule mis à disposition du salarié de manière permanente constitue un avantage en nature. 🏎️

Cependant, dans les cas où le salarié restitue le véhicule à chaque repos hebdomadaire et durant les congés, aucun avantage en nature n'a à être constitué.

🚨 L’évaluation au réel tient compte de la valeur d’achat du véhicule, des frais d’entretien, de l’assurance et des frais de carburant payés par l’employeur.

Elle est calculée en fonction du nombre de kilomètres parcourus par an, pour l’usage personnel du salarié.

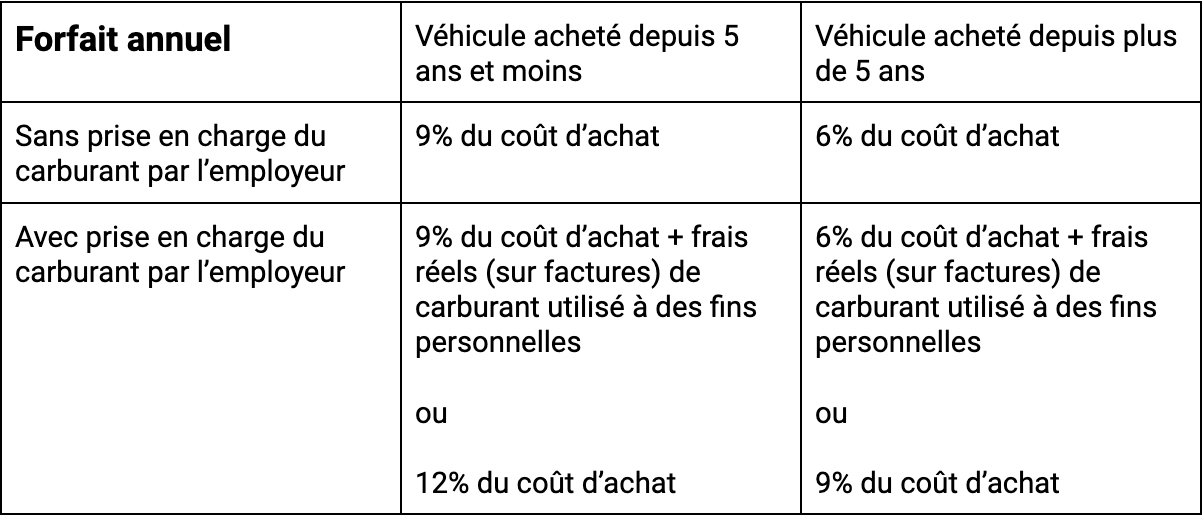

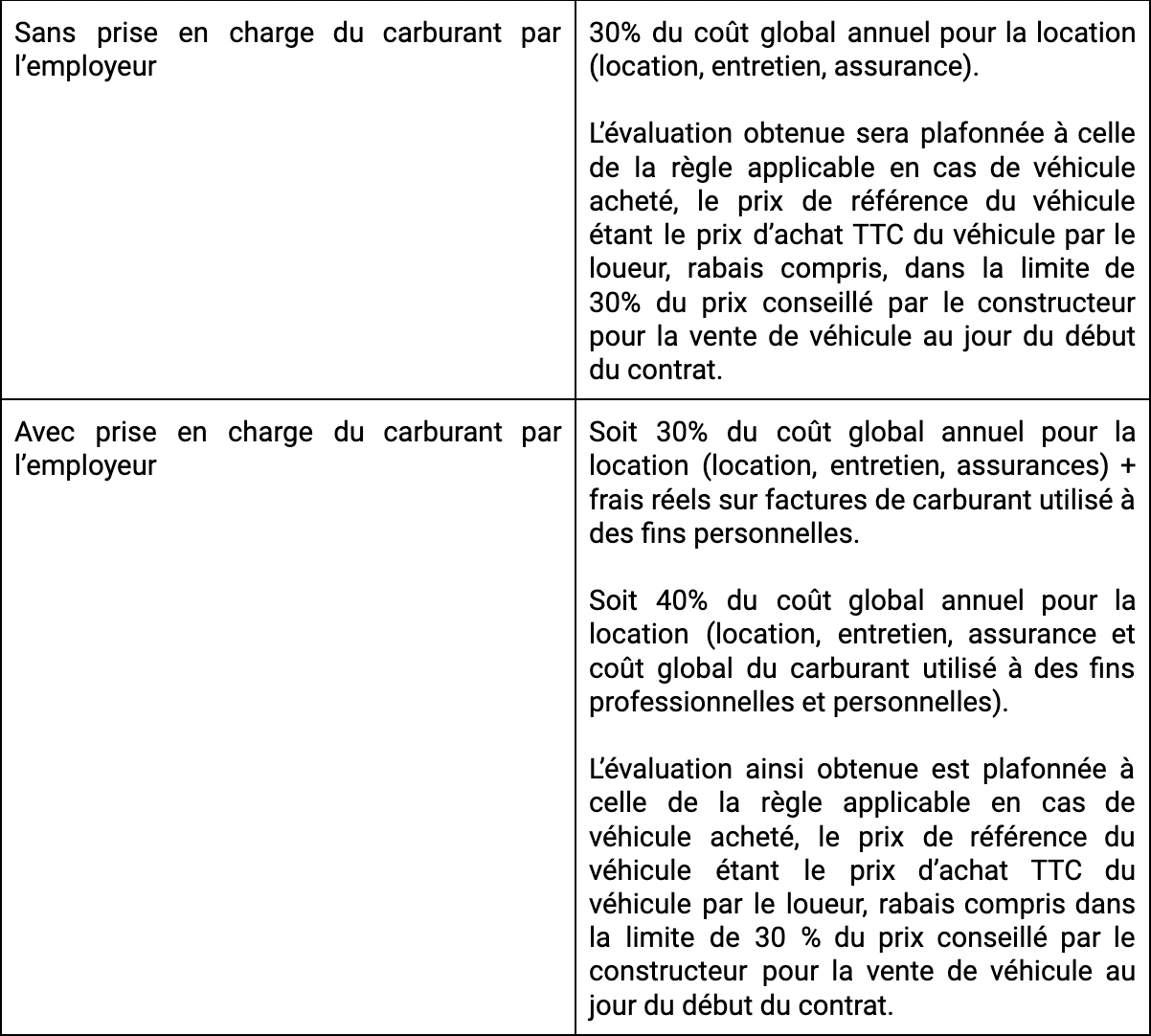

L’évaluation forfaitaire est égale à un pourcentage du prix d’achat toutes taxes comprises (TTC) du véhicule ou de son coût annuel en cas de location.

(Coût d’achat TTC)

Pour évaluer l’avantage en nature (B) = A x nombre de km parcourus à titre privé / total de km parcourus par le véhicule pour la même période.

Pour évaluer l’avantage en nature (B)

= A x nombre de km parcourus à titre privé / total de km parcourus par le véhicule pour la même période

Avec prise en charge du carburant par l’employeur

B + frais réels de carburant utilisé pour un usage personnel

Lorsque l’employeur met à la disposition permanente du salarié, dans le cadre de l’activité professionnelle, des outils issus des NTIC (ordinateur, téléphone mobile, accès internet, logiciel, progiciels…), l’usage privé de ces outils constitue un avantage en nature. 💻 Toutefois, l’utilisation raisonnable de ces instruments pour la vie quotidienne d’un salarié n’est pas considérée comme un avantage en nature.

📢 La remise gratuite par l’employeur aux salariés de matériels informatiques et de logiciels nécessaires à leur utilisation, entièrement amortis et pouvant permettre l’accès à des services de communication électronique et de communication au public en ligne, est désormais considérée comme un avantage en nature soumis à cotisations et contributions sociales.

ℹ️ Par mesure de tolérance, la fourniture de produits réalisés ou vendus par l’entreprise à des conditions préférentielles dont bénéficie le salarié ne constitue pas un avantage en nature. A condition toutefois que la réduction tarifaire n’excède pas 30% du prix public TTC pratiqué par l’employeur s’il vendait le bien ou le service à une personne extérieure à la société.

En revanche, les remises consenties par des sociétés d’un groupe à d’autres sociétés du même groupe constituent des avantages en nature soumis à cotisations, même si ces remises ne dépassent pas 30% du prix de vente normal.

L’employeur a le choix entre deux modes d’évaluation de l’avantage : forfaitaire et sur la base des dépenses réellement engagées.

L’évaluation forfaitaire de l’avantage en nature est calculée annuellement sur la base de 10 % du coût d’achat TTC de ces outils et, le cas échéant, minoré du montant des rabais consentis au salarié

Par exemple, le prix TTC = 100 €

Les rabais salariés = 30%

L'évaluation de l’avantage en nature = 70 x 10% = 7 €.

Lorsque l’employeur opte pour l’évaluation sur la base des dépenses réelles engagées, il doit présenter les justificatifs du temps passé par le salarié à une utilisation privée.

L’évaluation prend en compte la remise dont aurait bénéficié le salarié en cas d’achat dans la limite de 30% du prix public TTC pratiqué par l’employeur.

La mise à disposition par l’employeur, gratuitement, ou moyennant une faible participation, d’un logement, à un salarié, constitue un avantage en nature logement pour la partie utilisée à titre privé. 🏡

L’évaluation à la valeur réelle s’effectue à partir de la valeur locative servant à l’établissement de la taxe d’habitation.

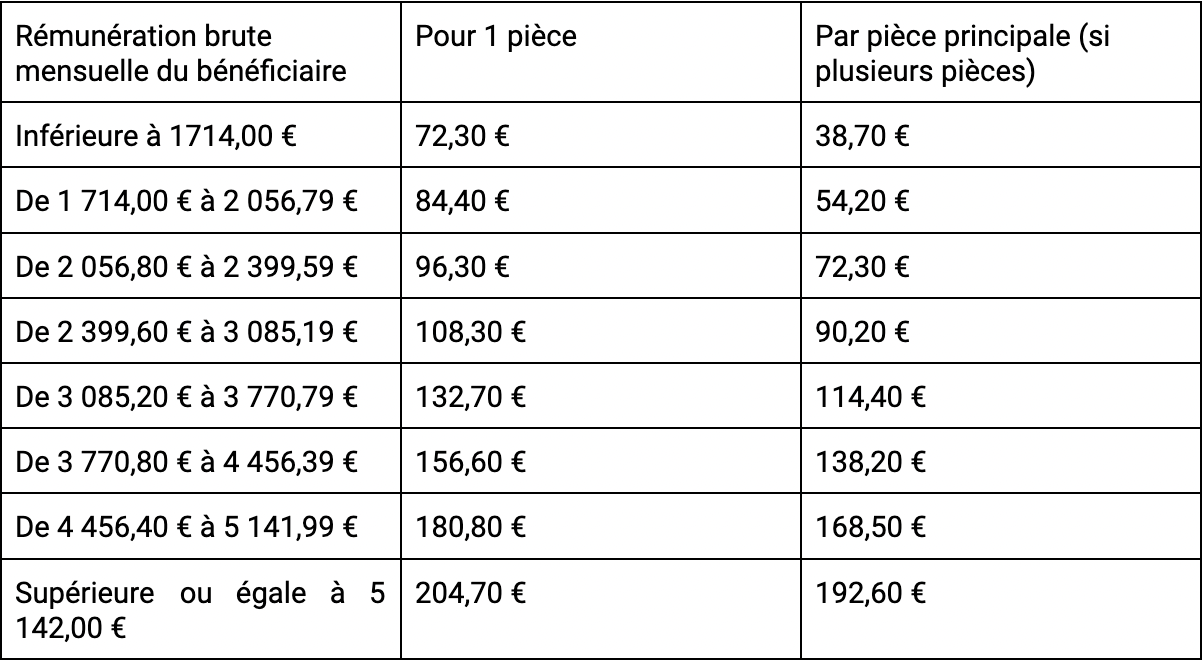

L’évaluation forfaitaire est basée sur un barème qui est fonction de la rémunération mensuelle du salarié et du nombre de pièces principales que comporte le logement.

Pour l’évaluation forfaitaire, le barème applicable au 1er janvier 2022 :

🔎 Dans le cas où l’employeur prend directement en charge le loyer du salarié (bail au nom du salarié), l’ensemble des sommes prises en charge doit être soumis à cotisations sociales.

Les avantages constitués par la mise à disposition par l’employeur d’équipements à usage collectif dédiés à la réalisation d’activités physiques et sportives ou par le financement de prestations d’activité physique et sportives, sont, dans certaines conditions et limites, exonérés de cotisations et contributions sociales, même lorsque l’entreprise est dotée d’un comité social et économique.

Sont concernées :

🏋🏻 La mise à disposition d’une salle de sport appartenant ou louée par l’entreprise ;

🚿 La mise à disposition de vestiaires et de douches ;

🏓 La mise à disposition d’une matériel sportif ;

💪 Le financement de cours collectifs d’activités physiques et sportives ;

🏃🏽♂️ Le financement d’évènements ou compétitions de nature sportive.

Le montant de l’avantage constitué par la mise à dispositions d’équipement dédiés à la pratique sportive est exonéré sans limite de montant.

En revanche, le montant de l’avantage constitué par le financement par l’employeur de prestations d’activités physiques et sportives est exonéré, dans la limite annuelle de 5 % de la valeur mensuelle du plafond de la sécurité sociale multipliée par l’effectif de l’entreprise.